發布日期:2020-07-13 來源:《中文核心期刊要目總覽》 作者:

世界各國(guó)普遍存在針對“三農”的金融服務機(jī)構和普惠貸款,尤其是在農産品流通(tōng)領域。但是我國(guó)農業(yè)流通(tōng)領域的金融供給與社會(huì)發展需求仍有較大差距。

本文首先介紹了我國(guó)農村(cūn)農産品流通(tōng)方面的貸款現狀,梳理了在農産品流通(tōng)領域互聯網惠農小(xiǎo)額貸款新模式及效果,分析了流通(tōng)領域中,互聯網惠農小(xiǎo)額貸款的風險和信用約束機(jī)制。基于風險管理理論,并通(tōng)過實證分析發現,用戶行為(wèi)、收支等級、社交關系越高(gāo),則貸款人貸款履約的可能(néng)性越大,且用戶行為(wèi)、收支等級、社交關系對貸款履約的影響程度比較接近。

引言

盡管我國(guó)積極促進普惠金融發展,我國(guó)的農業(yè)金融供給與社會(huì)發展需求仍有較大差距,特别是農産品流通(tōng)行業(yè)的供給規模、質量和效率都亟待提升,這也是當前發展現代化農業(yè)的重要問題,是完善農産品普惠金融服務的關鍵部分。

為(wèi)了幫助貧困農民(mín)和農業(yè)企業(yè)解決資金困難問題(穆瀾,2017),尤其在農産品流通(tōng)方面,亟需解決的儲存與運輸困難,國(guó)家推出了一(yī)系列針對農産品流通(tōng)領域的金融惠農貸款政策。金融惠農政策是指在一(yī)國(guó)政府的支持和鼓勵下(xià),以政府政策性扶持的農業(yè)項目為(wèi)貸款對象,以優惠信貸利率補貼、方便靈活的擔保(抵押)方式、減免相(xiàng)關稅費(fèi)為(wèi)主要特征,在專門(mén)法律的保障和規範下(xià)進行一(yī)種政策性貸款。本文針對互聯網惠農流通(tōng)領域小(xiǎo)額貸款信用約束機(jī)制進行研究。

農産品流通(tōng)領域的互聯網惠農小(xiǎo)額貸款現狀

(一(yī))農産品流通(tōng)中的互聯網金融企業(yè)面臨問題分析

在農産品流通(tōng)領域,不同發展階段的不同企業(yè)獲取資金的渠道并不相(xiàng)同,無論是發達國(guó)家還(hái)是發展中國(guó)家,普遍存在農業(yè)流通(tōng)企業(yè)難以從(cóng)銀(yín)行貸款的問題(李玉梅,2017)。在三農資金需求和供給平衡時,非正規金融體系可以良好運轉,但是宏觀經濟環境好的時候,流通(tōng)企業(yè)傾向于擴大農産品流通(tōng)規模,對于資金的需求迅速增加,此時民(mín)間借貸極可能(néng)滿足不了貸款需求的增加,就(jiù)會(huì)出現大量的互聯網金融貸款需求,恰逢此時風險偏好降低(dī),放(fàng)款門(mén)檻降低(dī),甚至出現信貸狂歡,也會(huì)有部分加杠杆行為(wèi)。

一(yī)旦宏觀經濟環境變差,物(wù)價波動變大,農産品市(shì)場流通(tōng)規模擴大,市(shì)場需求卻降低(dī),農戶和農業(yè)企業(yè)的融資需求會(huì)進一(yī)步加劇,最終會(huì)表現為(wèi)互聯網金融的資金問題。

互聯網金融機(jī)構對農業(yè)流通(tōng)企業(yè)的約束方式主要是通(tōng)過貸款合同進行制度約束,在流通(tōng)企業(yè)違約時通(tōng)過法律途徑追讨。由于惠農貸款普遍沒有抵押物(wù),流通(tōng)工(gōng)具價值較低(dī),互聯網平台很難跟蹤與監控,且惠農流通(tōng)企業(yè)的小(xiǎo)額貸款數量多(duō),單筆數額小(xiǎo)(周明,2017),因此,法律途徑的追讨通(tōng)常成本較高(gāo),多(duō)數情況下(xià),互聯網金融機(jī)構很難起訴流通(tōng)類農業(yè)企業(yè),貸款合同對流通(tōng)類農業(yè)企業(yè)的約束力很小(xiǎo)。

在互聯網惠農小(xiǎo)額貸款模式中,對流通(tōng)類農業(yè)企業(yè)的約束方式主要依靠制度與道德。制度約束對流通(tōng)類農業(yè)企業(yè)的影響力不強,而道德約束更是難以保證每個(gè)貸款人都守信。事(shì)實上(shàng),很多(duō)早期實踐的互聯網小(xiǎo)額貸款業(yè)務中,違約率居高(gāo)不下(xià),特别是當一(yī)部分貸款人看(kàn)到(dào)周邊人違約而沒有受到(dào)實質性懲罰時,會(huì)發生(shēng)連鎖反應,群體違約事(shì)件(jiàn)時有發生(shēng),這也使得一(yī)些互聯網金融機(jī)構的資金鏈頗為(wèi)緊張,甚至導緻一(yī)些互聯網小(xiǎo)額借貸平台倒閉。

(二)流通(tōng)類農業(yè)企業(yè)惠農貸款困境的影響因素

在法律層面,互聯網惠農小(xiǎo)額貸款面臨的風險主要指流通(tōng)類農業(yè)企業(yè)和互聯網金融機(jī)構簽訂的貸款合同有違法律規定,或者違規操作而造成的風險。

互聯網惠農小(xiǎo)額貸款的法律風險包括三個(gè)方面:

第一(yī),互聯網金融機(jī)構對借款人資格的審查程序不合規而引發的法律風險,主要是流通(tōng)類企業(yè)的區域跨度較大,很難對借款人有準确詳細的了解。

第二,由于互聯網貸款執行的電(diàn)子合同簽字不全或材料信息不準确而産生(shēng)的法律風險(王敏,2018)。

第三,互聯網惠農小(xiǎo)額貸款金額小(xiǎo)、數量多(duō)、範圍廣,若通(tōng)過法律途徑追讨,執行效果會(huì)很難保證,互聯網金融機(jī)構将承擔較大的時間成本和訴訟成本。

在管理層面,風險控制不到(dào)位也是互聯網惠農小(xiǎo)額貸款面臨的重要風險。針對大跨度的流通(tōng)企業(yè),惠農小(xiǎo)額貸款的前期調查和貸中風控難度大,貸款人容易出現失聯或者多(duō)頭借貸等問題。依靠傳統的風控模式,風險預警比較滞後,貸後管理難度高(gāo)。加之互聯網平台的人員(yuán)流動一(yī)直比較頻繁,風控環節的信息交接不暢更加劇了互聯網惠農小(xiǎo)額貸款的系統風險。

農産品流通(tōng)企業(yè)互聯網小(xiǎo)額貸款的優勢

傳統金融機(jī)構需要一(yī)個(gè)信貸員(yuán)收集客戶信息,進行初步評估,然後另外一(yī)個(gè)信貸員(yuán)确認客戶資料的完整性,再由審核員(yuán)進行電(diàn)話核查,并對客戶進行信用評估。

在農産品流通(tōng)過程中,由于客戶跨度較大,通(tōng)過初步信用審查的才會(huì)有審批員(yuán)進行審批複查,安排上(shàng)門(mén)實地考察,考察流通(tōng)工(gōng)具的抵押價值,然後審核員(yuán)會(huì)再次确認抵押物(wù)或擔保核驗,金融機(jī)構才會(huì)批準貸款,将貸款劃轉門(mén)店,由門(mén)店安排簽約。換言之,傳統金融機(jī)構審批一(yī)次貸款,至少要經過七個(gè)環節七個(gè)人,一(yī)般要 1 周到(dào) 2 周才能(néng)完成全流程,人工(gōng)成本高(gāo)、手續繁瑣、客戶體驗差,難以有效占領市(shì)場。

與傳統貸款方式不同,互聯網惠農小(xiǎo)額貸款可以通(tōng)過信息化管理,實時掌握、把控小(xiǎo)額貸款風險過程。在貸款前,通(tōng)過大數據分析,精準找到(dào)優質貸款人,準确推薦,建立用戶畫(huà)像,實現貸款前的大數據精準營銷。貸款審批階段,進行多(duō)重身份核驗和反欺詐識别,采用信用評分機(jī)制,從(cóng)前端降低(dī)違約風險。在貸款中及時預警,及時識别個(gè)人信譽惡化、法院失信執行人和借貸特征變化。在催收環節,建立失聯預警和失聯修複,自(zì)動接口識别,并描述老賴畫(huà)像。

互聯網惠農小(xiǎo)額貸款的信用約束實證分析

(一(yī))變量選擇和研究模型

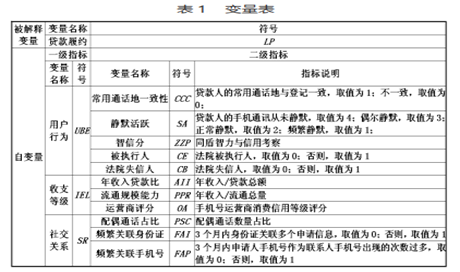

新常态下(xià),我國(guó)農業(yè)宏觀經濟面臨較大下(xià)行風險,糧食進口沖擊較大。在此背景下(xià),農産品流通(tōng)企業(yè)風險因子不斷增加,為(wèi)了研究互聯網惠農小(xiǎo)額貸款信用約束機(jī)制的有效性,本次研究選擇以貸款履約為(wèi)被解釋變量,以用戶行為(wèi)、收支等級、社交關系作為(wèi)一(yī)級指标構建評價模型,變量含義如表 1 所示。

本次研究以李克特式量表拟定調查問卷,向八位專家咨詢,采用層次分析法确認指标權重,并應用 yaahp11.2軟件(jiàn)進行計算(suàn)得到(dào)一(yī)級指标,結果如下(xià):

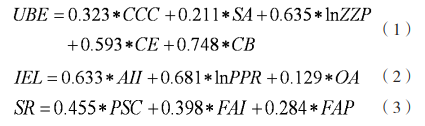

基于斯蒂格裡(lǐ)茲和溫斯(Stiglitz 和 Weiss)模型,構建一(yī)個(gè)針對農産品流通(tōng)的互聯網惠農小(xiǎo)額貸款信用約束機(jī)制有效性分析模型,具體如下(xià):

其中,LP 為(wèi)貸款履約變量,UBE 為(wèi)用戶行為(wèi)變量,IEL 為(wèi)收支等級變量,SR 為(wèi)社交關系變量,αi 為(wèi)權重系數,φ 為(wèi)随機(jī)變量。本次研究選擇農業(yè)大省山東省作為(wèi)調研地,選擇貸款總額小(xiǎo)于 20 萬的農産品流通(tōng)過程所需貸款即儲運貸款申請作為(wèi)主要研究對象,研究數據來自(zì)魯信惠農貸。本次研究共收集了 2018 年(nián) 9 月(yuè)份和 10 月(yuè)份的 2970 份樣本,其中通(tōng)過審批并貸款的為(wèi) 459 份。為(wèi)了保證數據的可比性,本次研究剔除了 119 份養殖戶的數據樣本,最終獲得 340份樣本。統計分析結果如表 2 所示。

本次實證分析樣本數據的統計分析結果如表 2 所示。本次研究樣本說明前期的審核是有一(yī)定成效的,較好的排除了失信人員(yuán)和危險人員(yuán)。年(nián)收入貸款比、流通(tōng)能(néng)力和運營商評分的數值都在合理區間。配偶通(tōng)話占比均值為(wèi) 0.43,說明貸款人與配偶普遍保持了較好的溝通(tōng)聯系。頻繁關聯身份證和頻繁關聯手機(jī)号的均值都較低(dī),說明貸款人中存在欺詐行為(wèi)的可能(néng)性較低(dī),貸前審核的準确性不錯(cuò)。

(二)回歸分析

本次實證分析中,UBE 的回歸系數為(wèi) 0.3627,IEL 的回歸系數為(wèi) 0.3056,SR的回歸系數為(wèi) 0.4332,說明用戶行為(wèi)、收支等級、社交關系對貸款履約的影響均為(wèi)正向影響,即用戶行為(wèi)、收支等級、社交關系越高(gāo),則貸款人貸款履約的可能(néng)性越大。同時,回歸系數之間相(xiàng)差不大,說明用戶行為(wèi)、收支等級、社交關系對貸款履約的影響程度比較接近。由此可知,本文研究可以較好分析用戶行為(wèi)、評價申請人的收支狀況、可以較好評價貸款人的社交關系、預測貸款履約的概率,為(wèi)降低(dī)小(xiǎo)額貸款違約風險提供了一(yī)個(gè)較好的對策。

(三)穩健性分析

為(wèi)了校驗模型的穩健性,本次研究分别将頻繁關聯身份證和頻繁關聯手機(jī)号的數據收集窗(chuāng)口由 3 個(gè)月(yuè)改為(wèi) 1 個(gè)月(yuè),均得到(dào)相(xiàng)同的回歸結果,即用戶行為(wèi)、收支等級、社交關系和貸款履約之間存在顯著正相(xiàng)關關系,說明本次研究結果具有穩健性,說明在農産品流通(tōng)過程中,農産品流通(tōng)能(néng)力直接受到(dào)貸款金額和貸款風險的影響,增加農産品流通(tōng)資金方面的風險因子個(gè)數。